服务热线

4006-822-833

本周行情回顾

本周,大盘冲高回落,各大指数全线下跌。周一创业板指数创出年内新高,之后快速回落,到周五已经跌去400点。中小市值个股本周相对强势,低价股连续多日出现在涨幅榜前列。高位机构抱团股开始松动,导致指数出现较大回撤。

目前宏观经济决定行情仍将震荡向上,但短期流动性和市场情绪并不乐观,这就意味着市场短期难以摆脱盘整的格局。板块频繁轮动导致市场赚钱效应不足,投资者不宜追涨。

本周场内资金和上周相比流出大幅增加。电子元件板块连续8周净流出超过1500亿!这说明科技股的调整还未结束,尽管部分科技股是机构抱团股,跌势并不凶,但或许抱团瓦解后会加速下行,暂时还不能上车。

券商板块连续4周净流出超过550亿。作为市场风向标,券商资金流出,意味市场分化比较严重。大盘本周跌破3500点,下周将是春节之前的最后一个完整交易周,预计市场大概率将继续缩量盘整。

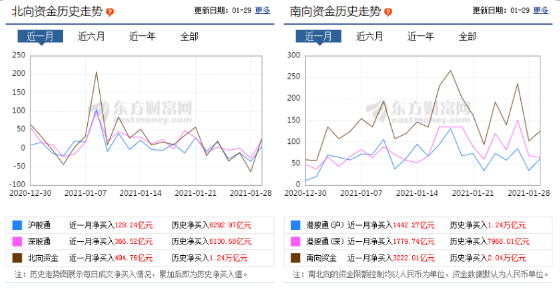

北向资金资金方面,近期美元有所反弹,人民币汇率盘整,外资套利空间收窄,流入趋势减缓。本周北向资金净流出103亿,比上周大幅减少。总体来看,北上资金本周净流出,人民币升值趋势依旧,外资流入出现转向。但另一方面,近期A股资金南下港股十分明显,外资或有撤离。

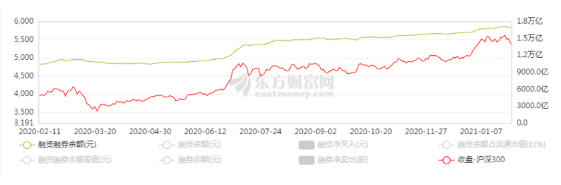

两融方面,两融资金上周突破1.7万亿,创出5年新高,本周小幅回落。两融资金是市场上表现最为活跃的资金,有助涨助跌的作用,市场上行乏力,需注意风险。总的来说,本周两融资金净流出100亿,上证指数跌破3500点,两融资金有所收敛。如果市场不能快速重返3500点,两融资金可能会选择在春节前避险,而加速流出。

本周行情走势

上证指数,周五盘中一度杀跌到60日均线,尾盘最后半个小时企稳回升,最终收出小阴线,量能同比出现放大。本周指数连续失守多头重要的均线,在回踩60日线后,出现反弹,下周随着年报预告完成,以及资金面得到缓解,有望迎来一波反弹,压力位暂看3530点附近。目前来看,由于出现了前期3636点和3637点的大级别高点共振,导致日线级别第一次出现大级别分时低点,并且还是大级别的分时低点共振支撑,那么在排除突发利空影响下,关注指数能不能以3446-3474点区间为低位区域,然后蓄势磨盘确认低点共振以后反弹起来,技术上而言,下周市场确认该低点共振区域支撑以后,反弹概率是非常大的!

创业板方面,随着1月21日突破平台,向上突破,指数出现逼空式上涨;25日出现高点,创业板冲高回落,预示上方压力较大;次日缩量大跌,收出4天收盘新低,随后指数顺势下探,回补跳空缺口,有重返年初构筑的箱体趋势。目前来看,创业板指数回踩30日均线后出现出现企稳迹象,目前压力位在上方3200点附近,理论上还有向上一冲的可能性。

下周行情展望

回顾本周的下跌,“元凶”之一就是对市场流动性收紧的担忧。近期央行有关人士的表态下,有关流动性收紧的担忧油然而生。而去年四季度以来,相对宽松的流动性是推动指数不断上行的主要动力,一旦有收紧,市场的预期可能就会降低,这也是周二指数年内首次较大幅度调整的核心原因。除此之外,就是连续拉升之后,抱团资金的瓦解。此前资金抱团主要集中在白酒、军工、新能源产业链,但是这些板块先后大幅分化,资金抱团也在逐步分散。

不过,有关流动性收紧不是担心的核心问题。毕竟在经济加速复苏下,流动性会逐步收紧,但这也是需要一个过程。而即便后期出现宏观的流动性绝对收紧,但如果是初期,根据以往的表现,牛市格局还会继续,也就是说对趋势影响并不大。而目前,其实流动性仅为边际收紧,绝对收紧还需时日。

所以,最近市场的下跌,更多的是情绪的宣泄。也就是对流动性收紧的担忧从而引发场内短期的恐慌,再到资金抱团瓦解带来的短期较大波动,更多的还是情绪的干扰。而基本面加速恢复下,目前市场支撑较强,后期业绩继续回升下,对市场的支撑和提振依旧。

这样,只要外围市场美股没有出现极端下跌,按照A股自身运行节奏,无论是上证指数还是创业板指数的下跌空间已经有限。调整空间满足,但调整时间尚不充分,形态上单针探底还需要进一步确认。这样,下周初预计指数还需要震荡,调整上也满足时间的需要。

那么,下周如果出现修复行情,则北上资金积极买入以及机构重仓的品种仍是优先受益的方向,如果是两者交叉的品种,则需要重点关注。震荡下跌,就是抱团资金去弱留强的过程,会不断有新的抱团品种出现。

而在这波指数杀跌过程中,已经有一批这样的个股逆势而行,其中北上资金与机构重仓同时加持的品种尤为强势。既然机构手中的资金多,加仓能力强,且抱团的思路不变的话,那么,新的抱团主线或将呼之欲出。

总体而言,指数无忧,但对于多数个股而言,即使指数回暖,仍有继续下跌的预期,因此,更需要重视手中个股的质地。从操作思路来看,次新股所带动的刺激效应,或将成为重要机会。

热点主线:

【酿酒】

消息面上,泸州老窖将从1月28日起,旗下所有产品在全国范围内停止供货,停货截止时间暂定在春节前。机构认为,在疫情影响下白酒出现明显分化,具备全国性的高端酒业绩具备较高确定性,区域酒企和次高端酒受影响较大持续承压。随着疫情反复,部分地区疫情零星爆发,白酒分化现象或将持续,具备全国属性的髙端酒的业绩确定性较高。

【民航/餐饮/影视】

机构认为,新冠疫情严重冲击了国内外航空出行需求,但当前航空股估值已处于历史低位。随着国内新冠疫情逐渐消退,航空旅客增速将有望逐步恢复。2020年三季报业绩出台后,市场对机场、航空公司的悲观业绩预期已经兑现。航空、机场的股价有望领先于航空旅客量及"航空、机场的业绩"进行反弹。另外,由于当前全国各地相继下发“就地过年”倡议影响,在今年春节假期中,消费者“酒店度假”趋势更明显。受国际旅行用户回流国内市场影响,今年“酒店度假”品质显著提升,在春节酒店订单中,高星酒店(4星、5星)合计占比高达66.8%。可以关注目前处于估值修复期的酒店板块。而且,城市中的大型商场和电影院,预计春节期间将比往年火爆很多,与之相关的影视传媒股可以关注,春节期间业绩预计会超预期。