服务热线

4006-822-833

本周行情回顾

本周市场出走出了先抑后仰的走势,沪指全周下跌0.7%,创业板全周几乎持平,沪指和创业板成交量则均有所增加,两市整体赚钱效应有所下降,市场连扳高度出现渐次降低,当前处于情绪退潮的后期。本周市场资金主要围绕核污染,医美,放开计划生育,新能源汽车等板块轮动上周,前期市场总龙头顺控发展复牌之后遭遇连续调整,带动高位碳中和以及次新股走弱,市场进入高低切换,低位新题材借机启动,但持续性都不佳,无法和此前的主流热点碳中和相媲美,所以指数也在当前位置止步不前,这里需要新的主线热点才能带动市场,并吸引场外资金重新入场,在此之前,依然是轮动反弹节奏。

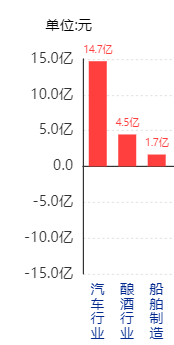

图1:本周行业资金流入排名

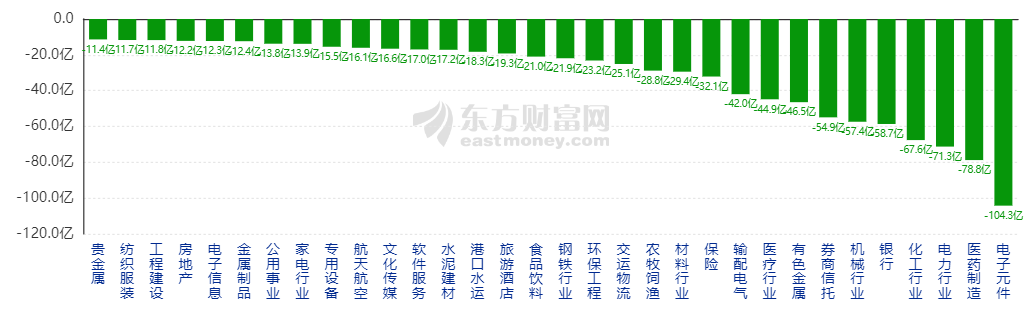

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业只有3个,而资金净流出的行业多达58个,资金净流入最多的行业分别是汽车,酿酒和船舶制造,而资金净流出最多的行业则是电子元件,医药,电力,化工,说明场外资金更加青睐可选消费板块,而此前受益碳中和的相关周期板块遭遇资金大幅抛售。

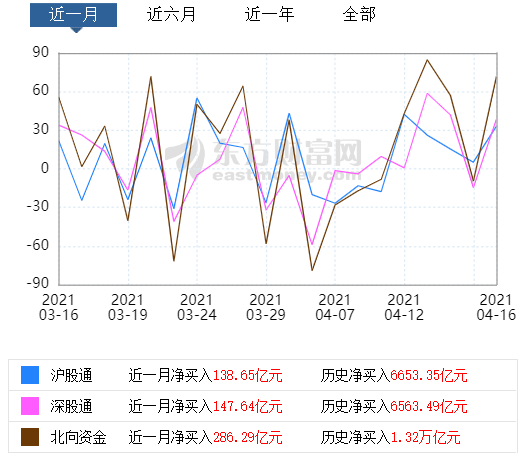

图3:本周北上资金流向

本周北上资金逆势流入,且流入规模较大。本周北上资金单周流入达到245亿,而前一周北上资金则流出53亿,北上资金逆势大幅流入,一改此前连续流出的态势,说明北上资金在市场调整过程中开始逆势建仓。

本周重要消息解读

1,2021年1季度GDP增速达到18.3%

解读:2021年GDP同比增长18.3%,环比四季度增长0.6%,比2019年一季度增长10.3%,表明经济进入稳定复苏阶段,疫情对经济的影响正在逐渐淡化,不过,全年来看,GDP增速将呈现前高后低的格局,下半年经济增速将有所放缓。

2,2021年1季度全国固定资产投资95994亿元 ,同比增长25.6%

解读:1季度全国固定资产投资同比增长25.6%,环比增长2.06%,分项来看,1季度基础设施投资同比增长29.7%,制造业投资同比增长29.8%,房地产开发投资同比增长25.6%,疫情之后,基建投资开始恢复正常施工,投资增速有望加快,但在稳杠杆的背景下,未来投资重点则在制造业投资。

3,1季度社会消费品零售总额105221亿元,同比增长33.9%。

解读:3月份,社会消费品零售总额35484亿元,同比增长34.2%,比2019年3月份增长12.9%,网上消费、线上消费快速增加,带动整体消费回暖,随着疫情逐步得到控制,可选消费,服务业将进一步回暖。

下周行情展望

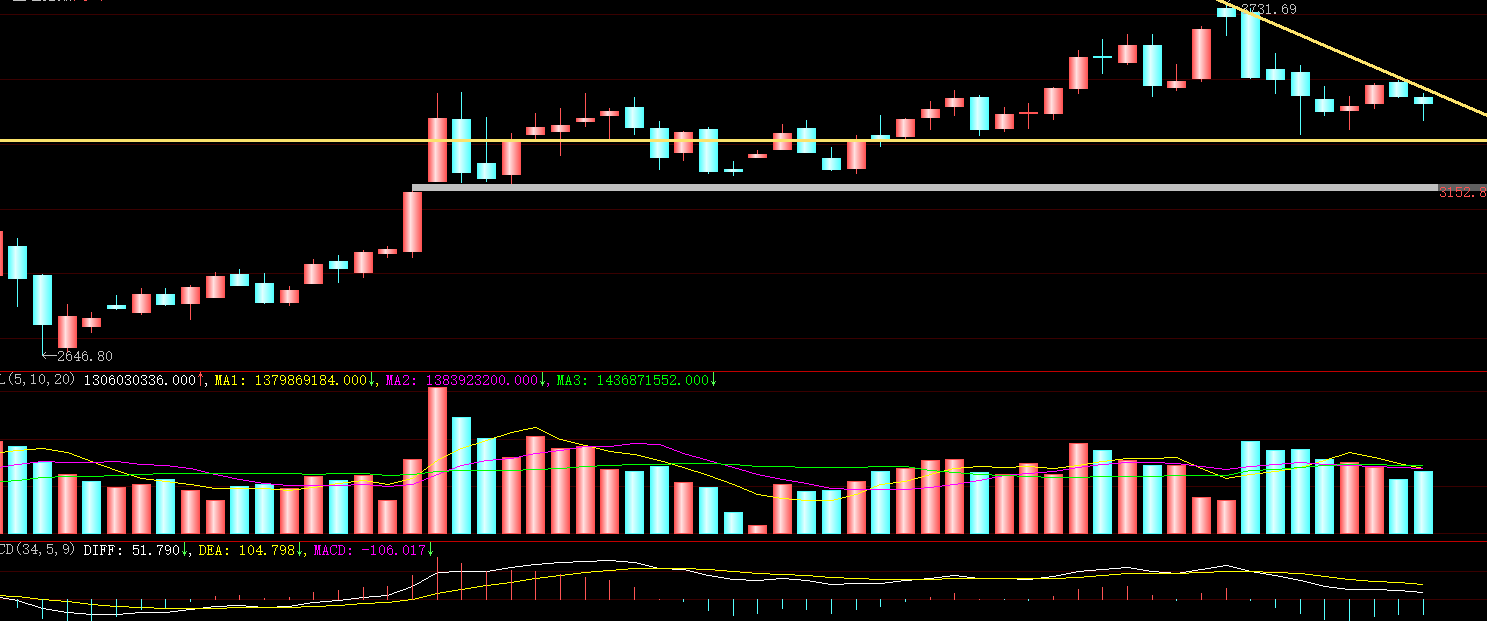

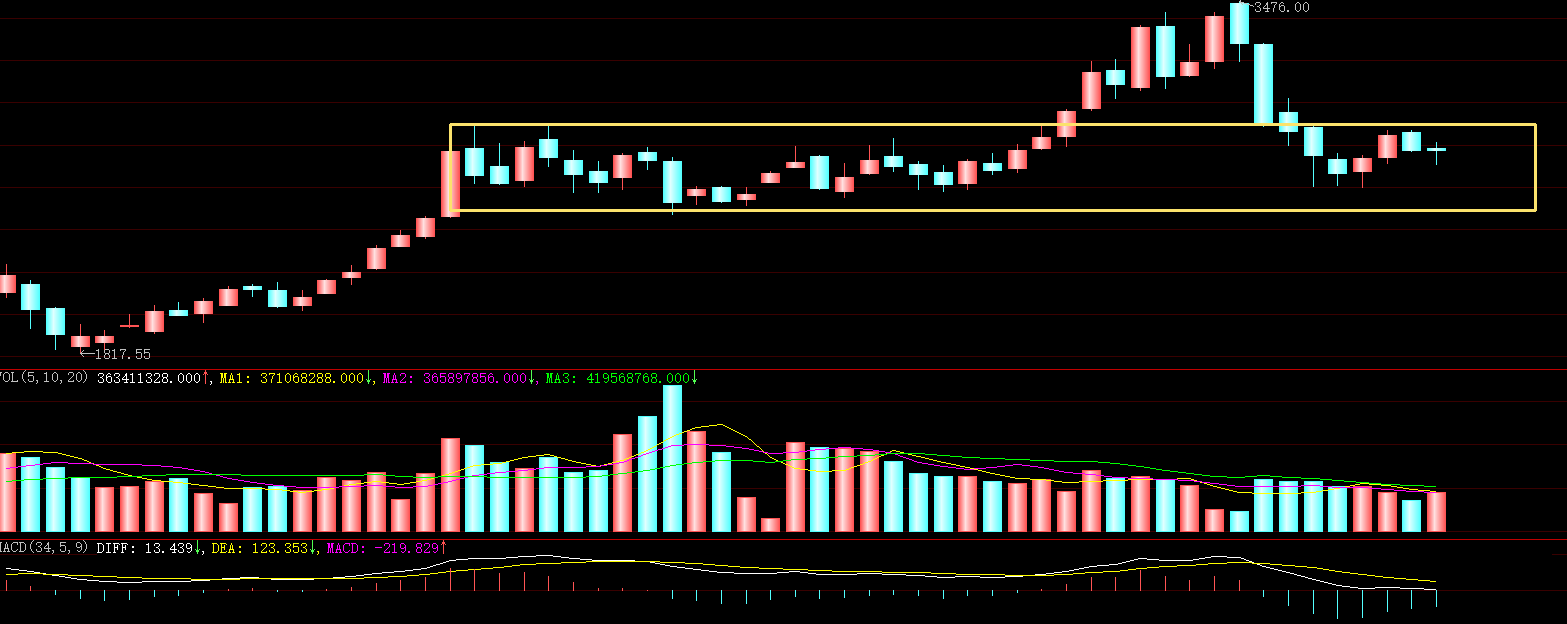

图4:上证指数周K线图

本周沪指收出一根低开低走带下影线的阴线,全周下跌0.7%,成交量环比上周有所放大,MACD指标死叉后继续下行,绿柱开始收敛,目前处于下方黄线3330支撑区域,但上方被下降趋势线反压,这里整理之后将会进一步选择方向,在此之前,维持震荡的概率较大,短期在3330-3500之间来回波动。

图5:创业板指数周K线图

本周创业板收出一根阴十字星,全周基本持平,成交量有所放大,MACD指标死叉向下,绿柱有所收敛,创业板重新回到此前的箱体中,上方压力在2900附近,下方支撑在2550附近,短期进入无趋势的震荡走势,把握好节奏即可。

下周策略:1季度重要经济数据都已公布,虽然,增速很高,但也在预期之内,下周将进入年报和1季报的密集披露期,此前一些业绩相对较好的公司都已经公布业绩预告,所以接下来公布的年报和1季报存在暴雷的风险,另外,中央经济工作会议即将在下半月召开,该会议将定调今年下半年货币和财政政策走向,在此之前,大资金不会轻易发动大级别行情,所以指数依然会进入震荡格局,尽量回避一些1季报业绩不及预期的个股,逢低积极布局1季报业绩超预期且景气向好的优质龙头。

下周重点关注方向

1,智能汽车

4月19日2021上海车展即将开幕,这是国内最高级别的车展,此次会展,将集中展示汽车在智能化,电动化和数字化上的新变化,多款智能汽车将悉数亮相,有望刺激智能汽车板块持续走强。

2,旅游

五一长假,这是疫情之后真正意义上的第一个长假,旅游业有望迎来爆发,此前,不少旅游景点已经恢复正常接待活动,所以下周可以逢低潜伏部分旅游龙头个股。