服务热线

4006-822-833

本周行情回顾

本周市场走出了冲高回落的走势,沪指全周下跌0.11%,创业板上涨2.62%,主要是医药和锂电池板块大幅走强,导致创业板表现更加强势,沪指方面量能出现萎缩,而创业板则出现放量,显示场内资金正逐步换仓到创业板个股。但从两市个股表现来看,整体市场赚钱效应并不强,板块轮动节奏进一步加快,从周初的医药,白酒,券商,到新能源汽车以及碳中和板块,一周时间,轮动了4-5个热点,这就导致市场难以打开向上空间,更多是以趋势的走势来延续板块热点,纯粹的连扳个股高度一直难以突破5板,这也导致接力资金的情绪并不高,少数投机资金只能抱团在一部分龙头个股当中,而其他大多数个股只能随波逐流,这样的情况或许将成为一种常态,除非市场能够打造出新的持续性主线热点,否则,当前这种无趋势的震荡还将延续下去。

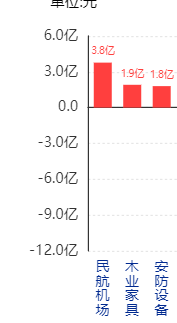

图1:本周行业资金流入排名

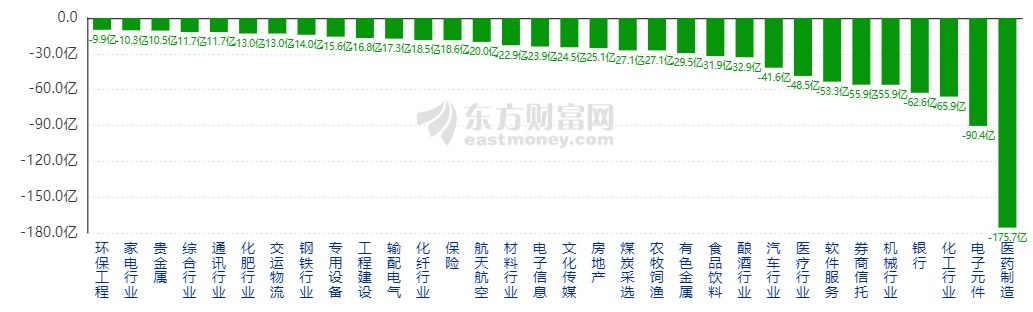

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业只有3个,而资金净流出的行业多达58个,资金净流入最多的行业分别是民航机场,木业家具和安防设备,而资金净流出最多的行业则是医药,电子元件,化工,说明场外资金更加青睐低估值的消费板块,而之前连续大涨的医药,化工板块则遭遇资金大幅抛售。

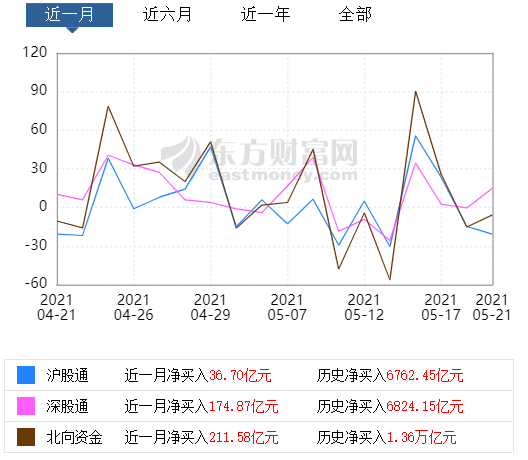

图3:本周北上资金流向

本周北上资金小幅流入,流入规模有所减小。本周北上资金单周流入仅5亿,而前一周北上资金则流出18亿,北上资金近期明显放缓了流入的速度,说明北上资金对当前市场保持谨慎,这也导致指数难以形成持续性突破,震荡依然是当前市场的主基调。

本周重要消息解读

1,4月规模以上工业增加值增长9.8%

解读:4月份,我国规模以上工业增加值同比实际增长9.8%,比2019年同期增长14.1%,两年平均增长6.8%,增速环比3月份回落4.3个百分点,低于市场预期,表明工业生产延续稳定恢复态势,但工业增速的绝对高点或已出现。

2,4月份社会消费品零售总额同比增长17.7%

解读:4月份社会消费品零售总额同比增长17.7%,两年平均增长4.3%,较3月份回落2个百分点,低于市场预期,主要是居民收入增速放缓,同时,居民的负债压力也在加剧,整体拖累了消费回升。

3,1至4月,全国固定资产投资(不含农户)同比增长19.9%

解读:1至4月,全国固定资产投资(不含农户)同比增长19.9%,比2019年同期增长8%,两年平均增长3.9%,较前3个月加快1个百分点,基本符合预期,国内投资稳步恢复,其中房地产投资表现最佳,制造业则低于预期,主要因为下游房地产销售依旧旺盛,而随着原材料成本的上升,制造业投资的积极性明显下降。

下周行情展望

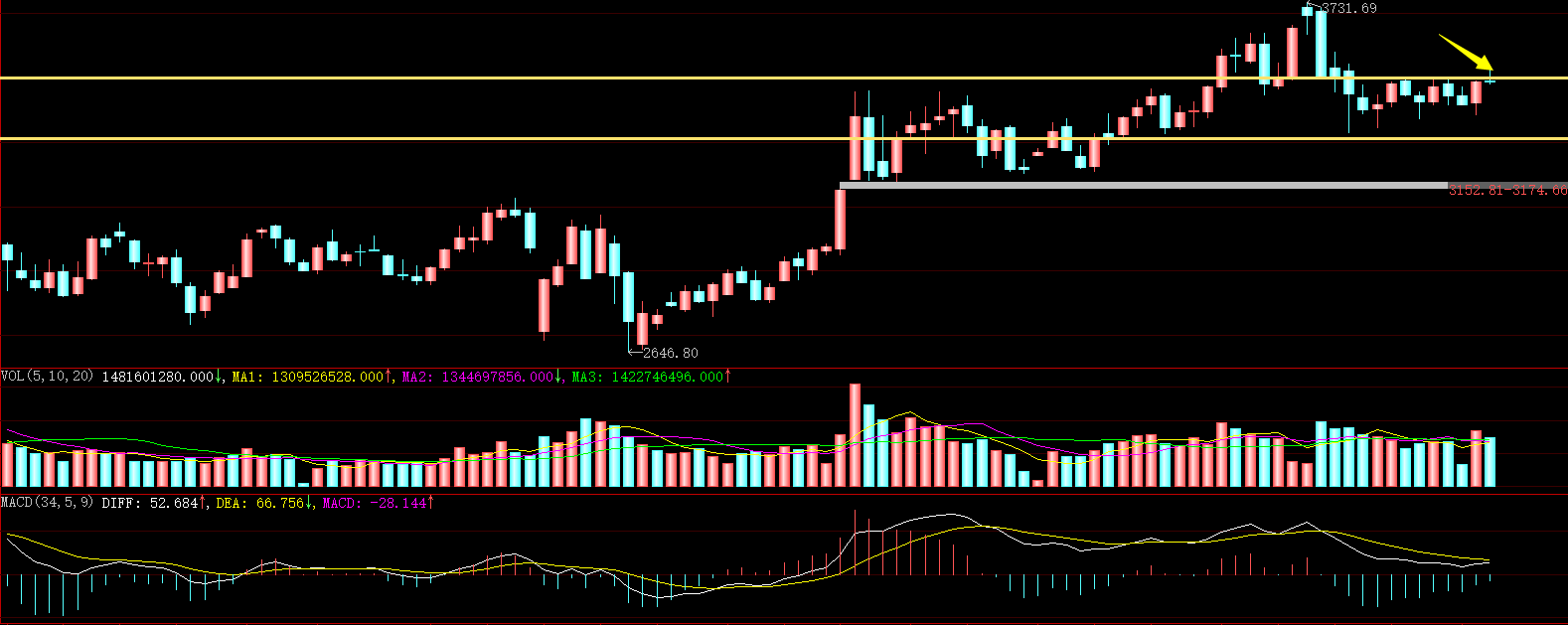

图4:上证指数周K线图

本周沪指收出一根冲高回落的十字星,全周下跌0.11%,成交量环比上周有所缩小,MACD指标开始走平,绿柱开始收敛,目前在3330-3500的小区间内形成震荡走势,本周一度突破3500点,但最终无功而返,收盘又回落到3500点下方,显示该区域还是存较强压力,既然上攻失败,下周注意震荡回落的风险。

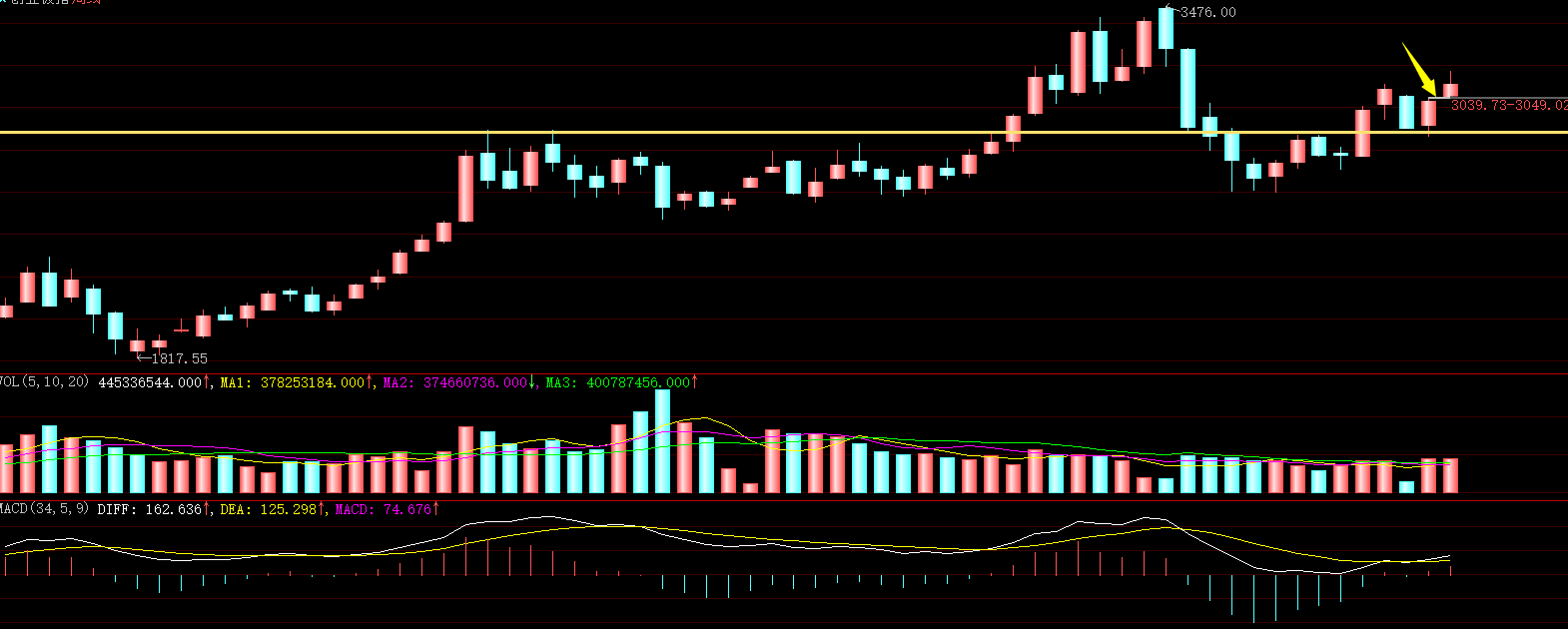

图5:创业板指数周K线图

本周创业板收出一根带上影线的阳线,成交量有所放大,MACD指标金叉后继续向上,红柱持续放大,不过,本周创业板在3039到3049区间留下一个跳空高开的缺口,这个缺口后市存在回补的需要,所以下周要注意震荡回落的风险。

下周策略:4月的重要经济数据已经公布,多个数据不及市场预期,显示当前经济的恢复力度有所放缓,这就导致货币政策在短期之内不会出现大幅收紧,但整体收缩的趋势无法改变,今年整体的流动性水平难以像去年那样宽松,这也注定今年将是结构性行情,全面的大幅上涨将难以呈现,业绩超预期的公司有望享受更高的溢价水平,所以继续关注高景气行情的龙头公司,尤其是在市场回调的时候,这些优质公司往往会出现较好的建仓机会。考虑到本周市场突破失败,下周指数存在向下考验支撑的需要,但在震荡结构当中,调整就是机会。

下周重点关注方向

1,文化传媒

传媒板块在本周反复活跃,主要是和建D一百周年相关,随着7月1日的临近,各地庆祝和宣传活动将陆续召开,传媒板块有望迎来催化,可以逢低关注。

2,碳中和

碳中和作为前期主线,近期开始再度活跃,主要是从6月份开始,碳交易市场将开始营业,这会给部分参股碳交易所的公司带来实在的业绩,加速碳中和行业的发展,下周可以适当关注部分参股碳交易所的龙头公司。