服务热线

4006-822-833

本周行情回顾

大盘本周,走势分化,上证指数重心下移向3500点靠拢,创业板指数走出V型反转。盘面依旧是抱团行情,酿酒、煤炭、石油开始瓦解,而科技股则对创业板和科创板指数形成支撑。科创50指数本周大涨4.07%,而上证指数和创业板指数则出现下跌。消息面上,本周科创板大幅上涨与双创50ETF基金6月21日将集中发行有关,预计带来270亿的增量资金。

本周资金和上周相比资金大幅净流出。电子元件板连续27周净流出约3220亿。医药制造板块连续4周净流出约600亿,高居近期榜首。包装材料本周净流入1.45亿,是唯一净流入的行业。本周市场成交量超过9000亿。市场呈现放量滞涨的局面,要注意可能发生回调的风险。

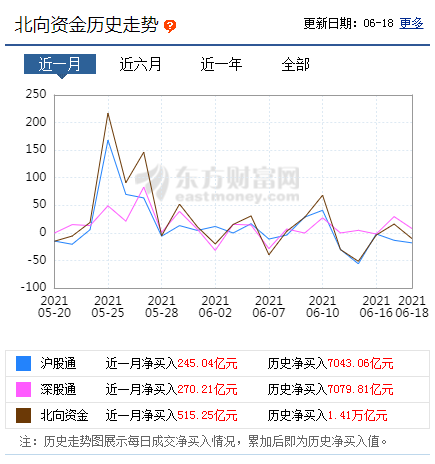

本周,北上资金净卖出逾50亿元,但分市场看,净卖出主要集中在沪市,沪股通净卖出89.79亿元,而深股通则获得39.75亿元的净买入,保持连续11周的净买入。“深强沪弱”态势明显,说明北向资金近期增加了对部分科技品种的关注。

本周行情走势

从上证指数来看,日线级别下方面临着缺口位3497点和60日均线3490点附近的双重支撑,而周四和周五指数最低下探至3507和3503点,虽然离支撑区域非常接近,不过大盘拒绝了回调,选择返身向上,说明市场下方的支撑力度相对还是比较强。60分钟级别的KDJ指标低位背离构筑有效,同时同级别MACD指标即将出现金叉,短期趋势有望转暖。在周线级别上,连续三周阴线,回调到20周均线附近获得了支撑,指标出空间,尚未死叉,预计这里还有拐头上行的机会。所以从不同时间周期上来看,技术指标转暖,这有利于下周指数反弹。

创业板方面,同样是连续两天反弹,目前已经是几乎完全收复了周三的大幅下跌失地,周均线仍然呈现出多头发散走强的趋势。现在逐渐接近前期高点是比较危险的,而且MACD绿柱线也开始放大。只看月线的话,存在较大乖离率,短期上档压力在3260点,下档支撑关注3150点。

下周行情展望

近期市场延续了6月11日以来的调整趋势。在市场调整的过程中,行情机构也发生了较大的变化,高估值品种整体整理以及回调,而科技等部分低估值以及强业绩类品种表现抢眼。

这其中,一个很关键的导火索在于近期对全球流动性拐点的预期和担忧。实际上,在美联储议息会议之前,A股就开始调整,而流动性拐点以及趋势确立,理论上对于高估值品种的影响比较大,尤其是未来新兴市场资金外流下,其实这种影响可能会有一段比较长的周期。回到市场中,低估值以及业绩较强的品种,比如科创板,在近期整体表现抢眼,但一些高位高估值的品种,如消费类,近期重心下降甚至迎来调整。

所以,接下来的行情,都会受到这种情绪的影响。当然,国内基本面以及流动性相对稳定,但新兴市场以及美股市场还是需要留意一下,可能对A股市场产生干扰。所以,外资近期流入放缓之际,市场成交也在逐步萎缩,重心也在下降,还是要谨防指数回调的风险。

当然,目前市场还是属于结构性行情,指数或许会有反复,但部分板块和个股的机会依旧,市场结构性机会犹存。对于相对低估的品种,仍可考虑基本配置,而行业景气度较高以及业绩支撑较强的品种,也可阶段性进行博弈。

下周建议关注的热点:

【科技股】

伴随国内经济逐渐重回正轨,复苏和通胀预期下的周期板块行情渐入尾声,市场焦点逐渐回归经济常态增长,以科技为首的成长风格可能重新成为市场主线。而且科技相关板块调整的时间已经较长,不同于传统制造业受制于上游涨价、需求偏弱,科技类板块的下游需求更为强劲,技术突破、产业发展等都有望给板块带来提振。另一方面,目前市场处于“七一”特殊时间窗口,科技板块作为“百年献礼”的重要题材之一,叠加多数个股中报向好的业绩预期,有很强的持续性,可逢低布局。

【大金融】

中国正在迎来财富管理的大发展时代和权益投资的“高光时代”。银行、证券、保险等金融行业中,能够围绕财富管理需求提供优质产品和服务、能够持续迭代创新形成竞争壁垒的上市公司,将具备投资价值。券商板块基于低估值基础,由人民币升值预期及大宗商品调控所引发的市场风险偏好抬升对板块形成了人气带动。而目前商业银行不良资产发生和处置高潮周期已经过去,对银行利润的影响正在弱化。保险股不仅估值水平很低,同样是很好的抗通胀品种。个股估值与基本面质地匹配的金融股,未来均可能有较好的投资机会。