服务热线

4006-822-833

本周行情回顾

本周市场走出了连续反弹,沪指全周上涨2.34%,创业板上涨3.35%,科技,新能源,新能源汽车,金融等板块轮动走强,沪指和创业板均出现放量走高迹象,显示场外资金正在不断加速入场。从两市个股表现来看,整体市场赚钱效应比较分化,板块轮动节奏较快,从周初的科技,到周中的新能源,再到周五的大金融,一周时间,轮动了3-5个热点,这就导致板块的持续性均不强,更多板块则是以趋势的方式逐步走出空间,而纯粹的连扳博弈则明显降温,尤其是在市场总龙头润和软件停牌的情况下,投机资金难以有效地打造出新的市场龙头,但在指数方面,在金融,新能源,科技等板块支撑下,出现越走越强的迹象,这里要注意市场风格存在转换的可能,因为指数要向上继续走的话,必然需要大市值个股的上涨带动,下周要多关注业绩优良的大市值个股机会。

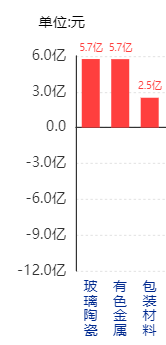

图1:本周行业资金流入排名

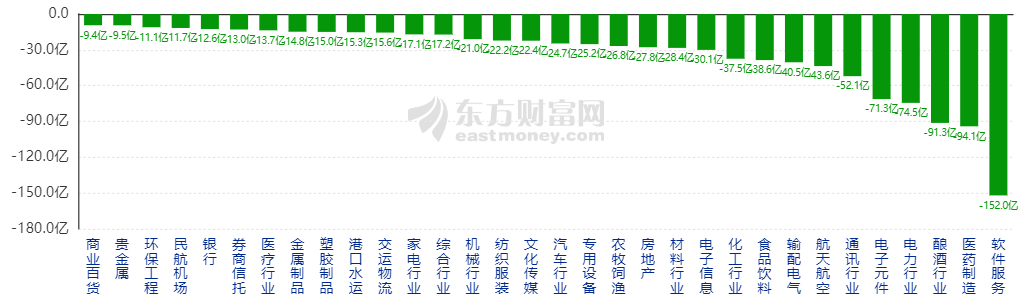

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业只有3个,而资金净流出的行业多达58个,资金净流入最多的行业分别是玻璃陶瓷,有色金属,包装材料,整体流入规模也不大,而资金净流出最多的行业则是软件,医药,酿酒,说明近期涨幅较大的板块出现获利盘的集中兑现,短期要回避高位板块的调整风险。

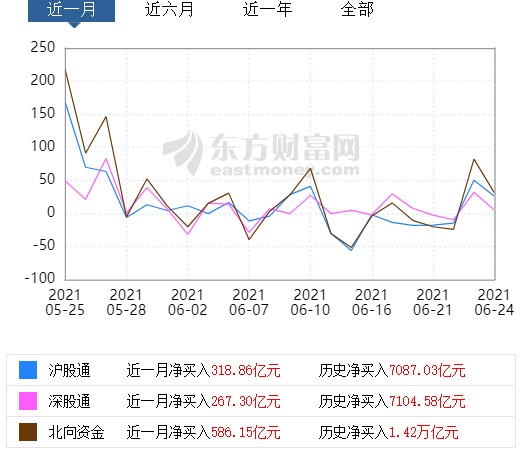

图3:本周北上资金流向

本周北上资金大幅流入,流入规模较大。本周北上资金单周流入210亿,而前一周北上资金则流出50亿,北上资金本周出现大幅回流,说明北上资金对当前市场相对乐观,支撑指数走出了持续反弹行情。

本周重要消息解读

1,1-5月,国有企业营业总收入282164.4亿元,同比增长30.5%,国有企业利润总额17939.3亿元,同比增长1.7倍

解读:2021年1-5月,全国国有及国有控股企业主要效益指标保持较高增长,国有经济运行稳定向好态势进一步巩固,国有企业成为经济修复的重要基础。

2,存款利率报价方式,由原先“基准利率上浮一定百分比”调整为“基准利率+上浮点数”。

解读:将存款利率定价转换为存款基准利率加基点的模式,增加了央行调整存款基准利率的弹性,可以一定程度上避免原有的1.5倍指导利率机制可能形成的倍数效应。更为重要的是,央行希望通过这一改革,引导存款利率的下降,为商业银行降低贷款利率腾出空间。

下周行情展望

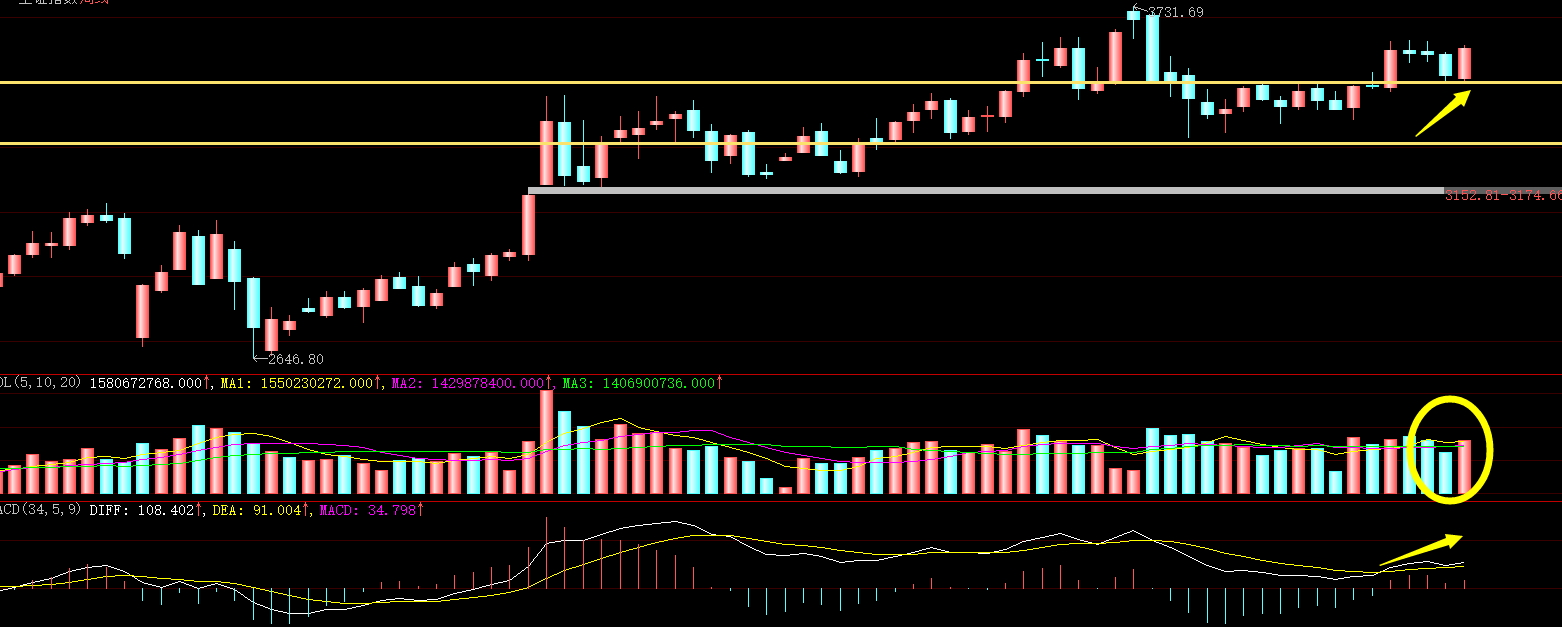

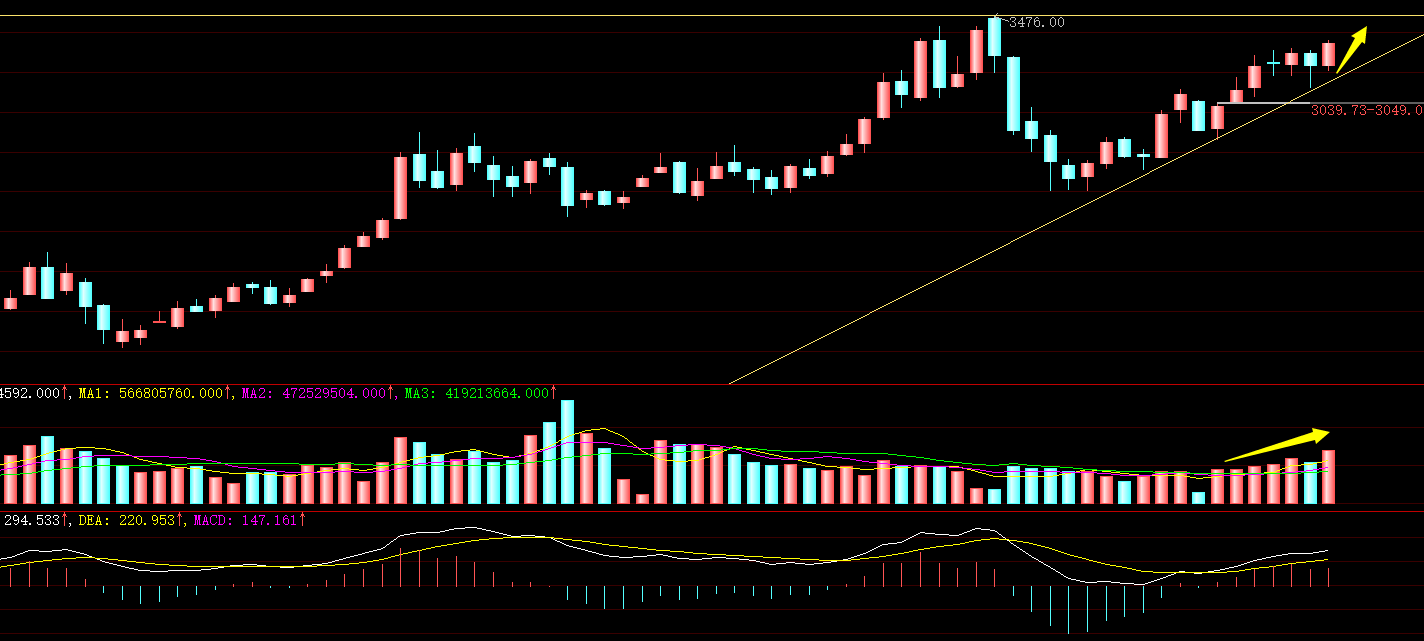

图4:上证指数周K线图

本周沪指收出一根中阳线,全周上涨2.34%,成交量环比上周有所放大,MACD指标继续回升,红柱开始放大,目前沪指已经站稳3500点一线的支撑,且成交量显著放大,场外资金加速入场,下周有望继续向上挑战前高压力。

图5:创业板指数周K线图

本周创业板收出一根带中阳线,全周上涨3.35%,成交量出现明显放大,MACD指标红柱持续放大,目前,创业板指数依靠下方趋势线缓慢上移,下周有望挑战前期高点压力,但若没有成交量的配合,注意冲高回落的风险。

下周策略:本周在海外资金的持续推动下,市场出现震荡反弹走势,沪指和创业板均收复了上周的调整空间,短期既然跌不下去,那么,下周就有望去挑战前期高点3630的压力,整体向上趋势保持完好的情况下,这里只要不出现加速上攻,那么,市场依然延续轮动上涨行情,一旦指数出现加速上攻,则要注意回调风险,所以下周尽量避免追高,寻找回调机会,逢低布局。

下周重点关注方向

1,大科技

科技板块已经连续表现了两周,部分行业出现较大的上涨,但内部还存在一些补涨机会,毕竟科技板块的景气度依然较高,除了鸿蒙软件短期予以回避外,其他的芯片,5G通信,以及军工电子,整体涨幅也比较有限,可以逢低关注。

2,大金融

金融板块此前一直处于调整走势,本身具备补涨空间,银行存款利率变相下调后,有利于扩大银行的息差水平,所以金融板块存在修复机会,另外,在指数强势的情况下,金融板块往往具备超额受益,可以逢低关注。