服务热线

4006-822-833

本周行情回顾

本周,市场震荡回调,跌幅较深,上证50指数创出2020年7月以来新低。创业板指数、上证50指数双双跌幅超过4.5%。科创50指数本周相对表现最强,下跌1.53%。

二季度GDP数据低于预期显示经济复苏增速放缓;社融数据连续3个月低于预期意味着流动性收紧。中国电信上市对资金产生分流作用,白酒股突发利空,以及部分白马股业绩不达预期等多重利空因素导致A股周五加速探底。

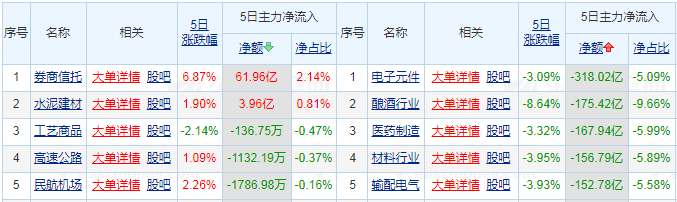

本周资金和上周相比资金仍然是大幅净流出,且呈现加速状态。电子元件板连续36周净流出约5250亿。医药制造板块连续13周净流出约2000亿,高居近期榜首。本周券商信托净流入61.96亿,是表现最强势的行业。本周市场日均成交量超过1.2万亿。市场高位强震,板块轮动速度越来越快。

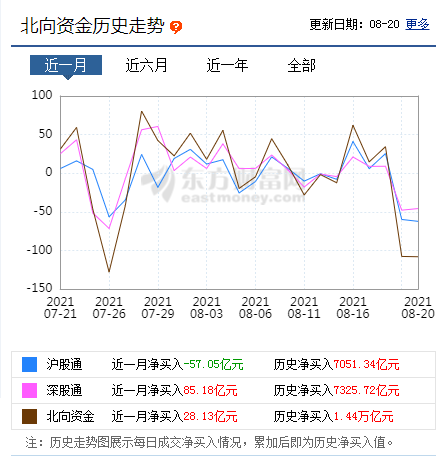

本周北向资金净流出104.91亿元,其中沪股通净流出50.05亿元,深股通净流出54.86亿元。显而易见的是,北向资金大举抛售医药股,恒瑞医药、药明康德、沃森生物等均出现净卖出。对于北向资金近期大幅净流出A股的原因,可能有偏好板块估值回调、外围资金短期获利预期减弱、政策整顿等多方面原因。

本周行情走势

从上证指数来看,周一指数出现抵抗,周二中阴调整,周三抵抗反弹,周四、周五再度调整。日线级别,连续两日收带下影线的阴锤头线,KDJ指标拐头未遂继续下行修复,已经来到低位超卖区,MACD指标绿柱出现,反压死叉偏空。120分钟指标出现低位背离迹象,60分钟级别的KDJ指标也是低位钝化拐头上行。但目前15、30分钟级别的KDJ、MACD指标同步偏多。预计周一开盘会有反弹,但无量仍需提防回落。

周线级别,目前基本上处于短中期周均线的下方,而且短中期周均线逐渐开始粘合,说明市场抛压大增。本周上证指数曾一度跌破60周线,但是又反抽回60周线上方,目前处于60周线和短中期均线的中间,上下震荡的空间并不大,下周如果一旦跌破60周线,那么,下方就没有支撑周均线的存在,那就意味着下跌空间打开。所以,60周线成为目前上证指数的关键所在,也成为了下周上证指数关键所在。

创业板方面,已经连续两周处于大跌的态势。日线级别,来到前期低点位置附近,有机会在半年线附近构筑支撑带来日线级别的反弹机会。周线级别,本周再收中阴K线,KDJ指标金叉未遂继续死叉下行,还没有到位;MACD指标零轴上方出现绿柱子,死叉有效,下周显然就要关注30周线的承接力度。

下周行情展望

市场的下挫,如果总结起来,一方面,中国电信“巨无霸”上市,对市场资金会有一些分流。当然这个不是最核心的因素,因为市场成交额近期持续过万亿,影响不是主要的,更多的还是情绪;另一方面,市场传言白酒市场秩序监管座谈会,白酒股开盘普遍下跌,贵州茅台盘中跌破1600元,再创高位调整新低,也严重拖累指数;此外,恒瑞医药中报低于预期,股价盘中跌停,拖累医药板块走低。

另外,外围市场也不平静,大宗商品期货市场走势惨烈。“内忧外患”,市场承压之下再次走低,也就不足为奇。当然,在这个全球市场走低的背后,其实还是美联储预期缩减宽松政策,让全球资本市场产生情绪扰动。不过,这件事趋势已经基本确立,所以对A股来说,更多的还是受国内基本面影响较大,目前国内经济复苏依旧,流动性保持良好,所以整体向好的格局并没有改变。但阶段上看,经济下行压力不断增大,短期市场不确定性增加,在没有新的变化以及政策驱动下,这里调整风险并未解除!

操作上,在三大指数迎来阶段调整之际,建议继续保持一份观望,耐心等待这里新方向的确立再做新的定夺。蓝筹股超跌反弹之后的分化以及高位科技股的大分化,导致市场短期调整需求升级,而市场融资压力加大使得指数短期承压,加速了这里的调整。所以,当前市场是调整中继还是新的反弹开启,还需进一步的观望,但在没有明朗之前,还是尽量保持谨慎。

下周建议关注的热点:

【军工】

根据政策指引,我国将确保2027年实现建军百年奋斗目标、将在2035年基本实现国防和军队现代化。未来几年时间里,军工板块将迎来高速、持续、稳定的发展机遇期。目前军工板块基本调整到底部区间,相关利空因素已充分消化,当前时间点板块具备更高的确定性和性价比。另外,军工板块个股上市公司年报和一季报均已兑现高增长,订单高景气延续,相关公司陆续发布定增预案,产能扩张已经开启,未来业绩稳定高增长无忧。

【券商】

券商板块本身而言,今年上半年证券公司业绩稳定,且政策环境向好。此外,券商发力的财富管理市场关注度得到进一步提升。同时,不少券商有望通过评级上调实现业绩的高速增长。另一方面,当前市场正处于寻找‘超跌’板块补涨的过程,一些热点板块短期估值正处于历史高位。而且,A股成交持续放量,也为券商业绩带来了增量预期。总的来说,目前券商整体投资的性价比较高。无论是从短期的博弈交易,还是在中长期的安全边际角度看,都是较好的投资选择。