服务热线

4006-822-833

本周行情回顾

本周市场展开震荡反弹,沪指全周上涨2.77%,创业板上涨2.01%,新能源,锂电池,周期股三大热点延续强势,而以白酒,医药为主的消费类个股延续调整走势,市场分化进一步加剧。从两市个股表现来看,上半周赚钱效应回暖,下半周赚钱效应则有所减弱,主要是指数连续反弹后面临上方重要压力位。以金融,地产,白酒为主的蓝筹个股依然较为低迷,直接拖累指数整体表现,同时,部分中报业绩不及预期的个股也出现大幅调整,资金只能在业绩增长确定性较高的周期股和新能源板块当中抱团取暖,下周随着中报业绩披露进入尾声,抱团板块将会出现一定分化,但部分业绩超预期的景气赛道龙头有望实现穿越。

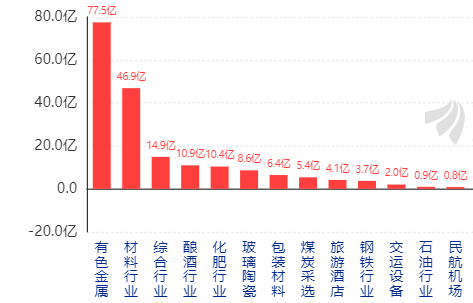

图1:本周行业资金流入排名

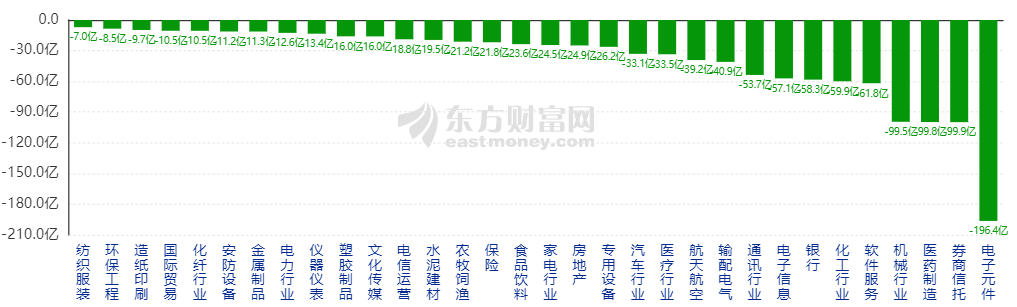

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业有13个,而资金净流出的行业多达48个,资金净流入最多的行业是有色行业,整体流入规模超过77亿,而资金净流出最多的行业则是电子,券商,医药板块,说明消费,科技类板块成为近期资金重点减持的方向。

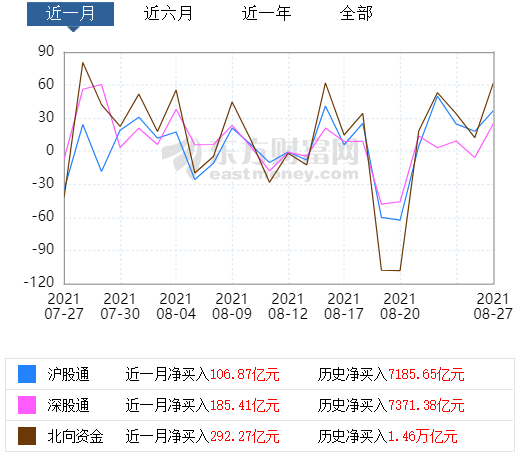

图3:本周北上资金流向

本周北上资金大幅流入,逆转此前流出态势。本周北上资金单周流入180亿,而前一周北上资金则流出105亿,北上资金本周出现大幅回流,逆势了此前一周大幅流出的走势,说明在市场调整之后,海外资金开始积极抄底。

本周重要消息解读

1,7月份,全国规模以上工业企业利润同比增长16.4%,比2019年同期增长39.2%,两年平均增长18.0%

解读:7月的工业企业利润增速相比6月份加快2.3%,6成行业利润出现同比增长,随着国民经济持续稳定恢复,工业生产总体稳定,企业经营状况继续改善,利润保持平稳增长。

2,商务部税务总局等六部门:加大对线下零售、住宿餐饮等受疫情持续影响企业的定向支持

解读:加大对线下零售、住宿餐饮、外资外贸等受疫情持续影响企业的定向支持,可以有效帮助相关行业企业应对当前疫情形势,更好地构建服务发展新格局,对当前低迷的消费行业形成一定支撑。

下周行情展望

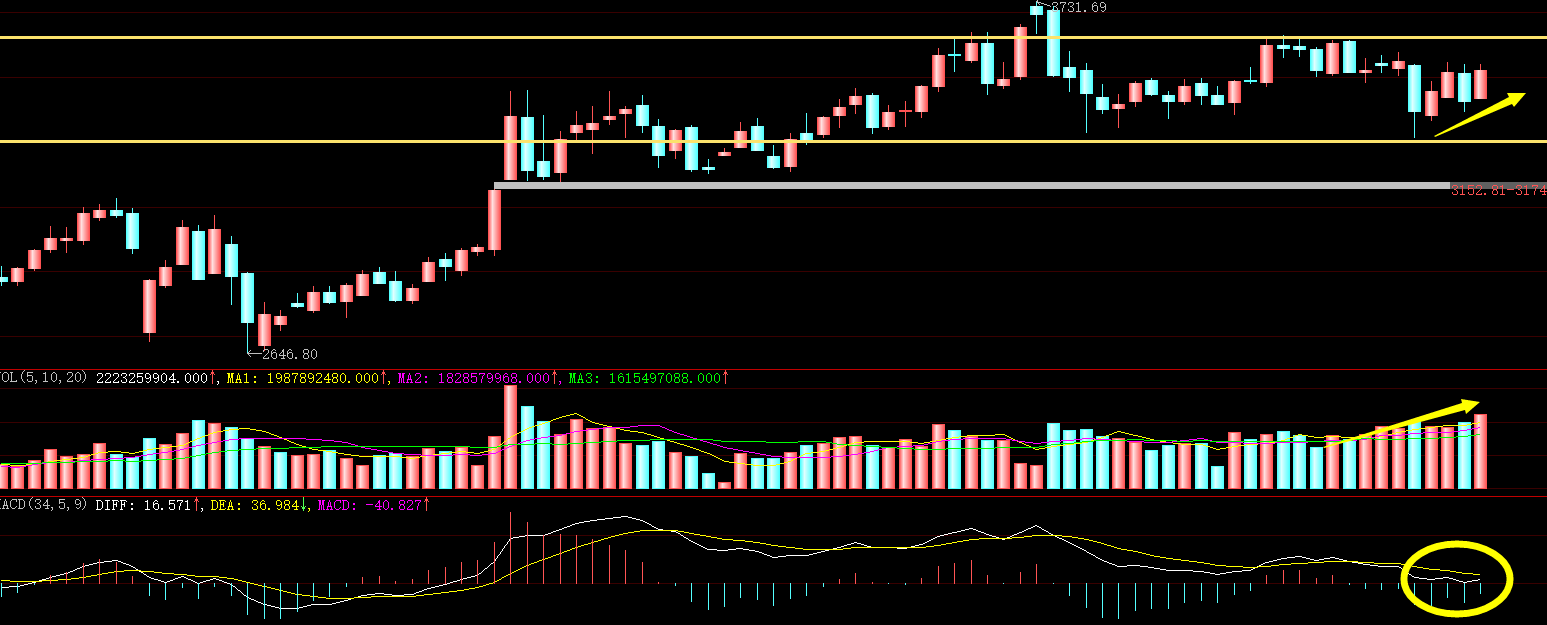

图4:上证指数周K线图

本周沪指收出一根中阳线,直接反包了前一周的阴线,全周上涨2.77%,成交量环比上周有所放大,MACD指标开始收敛,绿柱缩小,目前沪指依然处于3300-3620的大箱体震荡,短期反弹之后将面临上方箱体顶部的压力区域。

图5:创业板指数周K线图

本周创业板收出小阳线,与上周K线形成母子形态,成交量几乎和上一周持平,创业板此前形成小双头后开始进入调整走势,MACD指标继续下行,绿柱持续放大,短期关注颈线位3160点附近的支撑,如果跌破,则将考验下方3040附近缺口的支撑。

下周策略:本周市场出现修复走势,沪指和创业板双双上涨,但板块之间分化较为明显,高景气的新能源,锂电池,周期股延续强势,而受政策影响的白酒,医药,金融,地产等板块则悉数走弱,资金抱团成长股的意愿更为强烈,但随着中报业绩逐渐落地,成长股短期也缺乏继续上行的催化剂,极致的风格演绎到最后,最终会有收敛的过程,所以下周对于那些已经大涨的成长股要保持一份谨慎,而对于部分被错杀的优质龙头个股,则可以开始逢低关注。

下周重点关注方向

1,可选消费

下周即将进入9月份,中秋和国庆两大节日近在眼前,由于近期受疫情影响,消费企业经营下滑,后市对于消费行业,或有政策扶持,可以适当关注受益双节的餐饮,旅游等板块。

2,软件

软件板块近期出现持续调整,但行业基本面依然向好,尤其是网络安全和云计算这两个细分领域,有望迎来政策的持续支持,可以逢低适当关注。

3,周期股

周期行业近期涨价预期再度升温,部分煤炭,化工产品价格出现大幅上涨,尤其是和新能源,锂电池相关的产品,价格上涨力度更大,一方面,碳中和政策下的限产,制约了行业产能的扩张,另一方面,新兴行业的需求持续旺盛,所以下周可以适当关注价格预期较强的周期类个股。