服务热线

4006-822-833

本周行情回顾

本周,市场出现普跌行情,创业板指数跌幅最浅,其实指数跌幅全部超过了2%,科创50指数跌幅超过5.41%。这种走势显示出市场的分化:周期股从加速上涨到快速退潮,成长股依旧跌势未尽。

近期尽管市场成交活跃,连续43个交易日成交量超过万亿水平,但宏观经济数据不支持A股向上突破,市场进入宽幅震荡。目前机构分化成看多科技股与看多上游资源股两大阵营。双节假期临近,市场情绪偏谨慎。

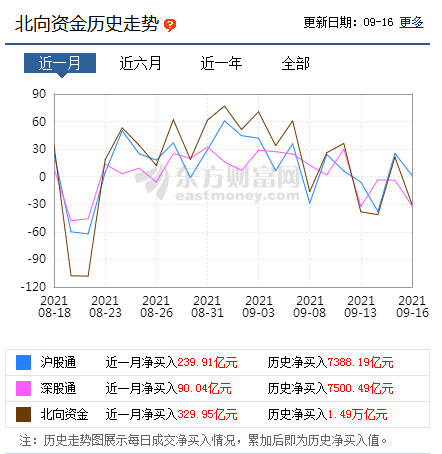

本周资金和上周相比资金大幅净流出,电子元件板连续40周净流出约5950亿,医药制造板块连续16周净流出约2375亿。

本周市场日均成交量超过1.4万亿。市场高位强震,板块轮动速度越来越快。宁组合和茅50表现不佳,周期股与科技股同步下跌。市场产生对高位股的畏惧情绪,分化加剧。

北向资金资金方面,北上资金本周调仓加速,在4个交易日内,有27家公司净买入超3亿元,宁德时代增持金额超过16亿,增持金额最多。此外,隆基股份、东方财富等公司净买入金额均超过10亿元。从大额买入标的看,均属行业龙头。

另外,本轮成交额超万亿元的43个交易日,基本覆盖了上市公司半年报披露期。受今年资源品价格上涨影响,煤炭、有色、化工等上游资源行业半年报盈利增速居前,对应公司股价水涨船高。而消费、医药行业盈利仍处于缓慢修复通道中,且细分领域分化明显,对应资金态度较为谨慎。此消彼长和优胜劣汰的特征或将延续。

本周行情走势

上证指数,本周走势以震荡调整为主,周五探底反弹收小阳锤头线,成交量同比萎缩,同级别的KDJ指标来到低位超卖区,MACD指标绿柱出现死叉有效偏空。120、60、30分钟级别的KDJ指标和MACD指标同步偏多。周线级别,上证指数收调整阴线,同比缩量,5周线支撑有效,周线级别的KDJ指标高位拐头下行,尚未死叉,已经修复出空间,MACD指标则零轴上方金叉有效偏多,预计短线这里还有拐头向上的机会。综合来看,节后还有反弹需求。

创业板方面,本周走势强于上证指数,周五日线收中阳,但是量能没有同步,同级别指标高位死叉后在试图扭转,节后关注扭转有效性,MACD指标则是弱多。周线级别,指数收探底反弹锤头线,属于二次回踩确认,指标继续偏多,尚未金叉有效。120、60分钟指标同步偏多。30分钟反弹无量,指标来到高位,预计会修复一下。综合来看,创业板节后都是有反弹需求。

下周行情展望

近期市场主基调主要是景气度以及低估值的倾向,也就是行业景气度比较好的行情,整体估值比较低的方向。毕竟,累计了一年多的上涨之后,目前市场以估值出清为主趋势。

当然,在经济和流动性的支撑下,当前市场也不具备系统性的风险,更多的还是保持结构性行情,所以机会和风险并存。整体上,市场中期向好趋势的逻辑没有改变,结构性行情当中,分化以及风格转换都是典型的特征。在这个过程中,需要适应市场的节奏,同时也要力求寻找相对的确定性,否则一旦方向错误,就会比较难受。

除此之外,两市交投热情高企,成交量连续突破万亿。值得注意的是,上证指数连续走强后逼近年初3700点附近高点,短期遭遇密集成交区的承压,叠加成交相对减弱,短期还是需要留意一下。此外,券商为首的金融股冲高回落,题材股也继续分化,也要谨防指数短期的回撤。

整体上来看,短线行情仍受风格的修正,行情有波动的压力,短期或仍以震荡调整为主。而在市场弱势格局下,建议控制好手中的仓位,切勿追涨,关注安全边际相对较高的低估值蓝筹和防御性行业结构性机会。

热点主线:

【大金融】

随着资金加速调仓换股,处在估值洼地的大金融板块底部有所抬高。随着宏观环境的逐步转好,大金融板块存在估值修复预期。细分领域来看,2021上半年上市银行利润同比增速强势修复,在稳信贷、防风险政策基调下,预计2021年上市银行净利润同比增速仍有望保持较高水平。目前银行股市净率估值仅为0.67倍,业绩修复+政策呵护,有望驱动估值修复。而像券商板块,券商业绩的长期向好,估值仍处于较低区间。当前券商行业市净率估值为1.81倍,估值仍低于50%分位水平。随着券商板块估值的回暖,预期将会进一步修复盈利与估值的错配。

【计算机】

目前市场对部分标的进行了估值修复,而处于估值高位的抱团龙头则出现较大调整,板块整体法估值与中位数估值的差异进一步收窄,基本消除了今年以来板块整体相对中位数的估值溢价。而A股科技股处于相对低位,有望重新得到市场关注。计算机板块中报业绩中,细分赛道中信创、智能汽车、工互等高景气细分板块增长较好,实体经济的赋能需求正逐步反映,政策面强调的“脱虚向实”有望成为未来的重要驱动。另外,计算机行业具备明显季节属性,下半年订单确认预期加速,工考虑到业软件、信创、基础软件、云计算等长期成长性、硬科技属性,或将带来投资机会。