服务热线

4006-822-833

本周行情回顾

本周大盘指数先跌后涨,周一周二两天连续调整,周三开始至周五三连阳,属于良性表现,也完全符合震荡市场的特征。

日线上看,399006创业板指数表现稍强,深证成指次之,上证指数相对靠后,周线上看,本周沪指跌0.55%,深成指涨0.01%,创业板指数涨1.02%,显然还是399006表现更为强势。

盘面上看,高位前期强势的资源股在连续调整后来到了超跌位置,短期存在反弹需求。这个位置不可能一直跌,为什么这么说?因为资源股当中有不少属于锂电池板块,而新能源车板块属于两市第一权重板块,锂电池与新能源车很多个股叠加,所以锂电池方向的资源股不可能一直跌,主要是新能源行业景气度持续优异表现。

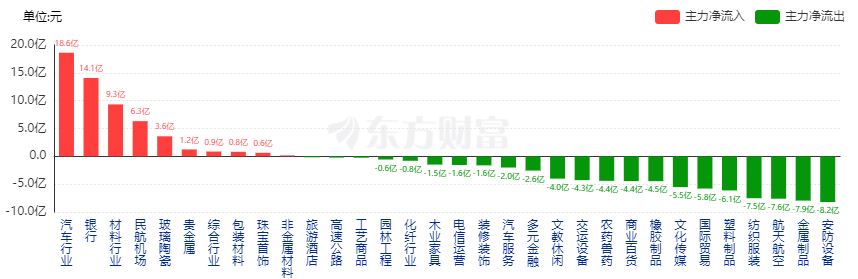

图一:行业资金流入流出排名

从行业资金的流入与流出力度对比来看,资金相对不显著,流入资金与流出资金几乎无差异。本周资金流入的行业有汽车、银行、材料行业、民航机场、玻璃陶瓷、贵金属等,本周资金流出较多的几个板块是安防设备、金属制品、航天航空、纺织服装、塑料制品、国际贸易、文化传媒、橡胶制品、商业百货、农药兽药、交运设备、文教设备等等,本周资金流入的前两名是汽车、银行

图二:两市融资余额走势图

代表两市融资余额的绿线在近期出现小幅回落,然相对沪沪深300指数的跌幅而言仍然属于强势,所以不要过于担忧市场资金。

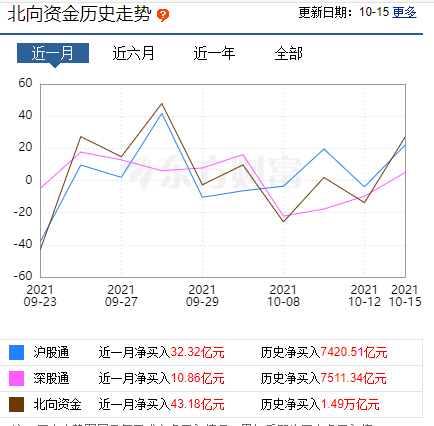

图三:北向资金走势图

本周北向资金流入明显,本周净流入40亿,环比大幅增长,本月北向资金净买入43.18亿元。

本周重要消息解读

1,【习近平:着力扩大中等收入群体规模 加强对高收入的规范和调节】

10月16日出版的第20期《求是》杂志将发表国家主席习近平的重要文章《扎实推动共同富裕》。文章指出,促进共同富裕,总的思路是,坚持以人民为中心的发展思想,在高质量发展中促进共同富裕,正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,取缔非法收入,形成中间大、两头小的橄榄型分配结构,促进社会公平正义,促进人的全面发展,使全体人民朝着共同富裕目标扎实迈进。第一,提高发展的平衡性、协调性、包容性。第二,着力扩大中等收入群体规模。第三,促进基本公共服务均等化。第四,加强对高收入的规范和调节。第五,促进人民精神生活共同富裕。第六,促进农民农村共同富裕。

解读:中国自1978年实施改革开放以来,经济实现快速腾飞,GDP规模连续保持稳健较快增长,目前经济体量已经位居世界第二,预计在2035年前后超越美国,重新成为世界第一经济强国。在国内经济迅速发展的同时,国内不同地区与个人的收入呈现一定程度的两极分化特征,如何扩大中等收入群体规模,提高发展的平衡性、协调性、包容性,是党和政府面临的一项重要挑战;此次习主席的重要讲话,正是体现了中央政府坚持以人民为中心的发展思想,在高质量发展中促进共同富裕,正确处理效率和公平的关系

2,【电改实施首日 江苏交易电价上浮19.94%】

据江苏电力交易中心有限公司公布数据,2021年10月中旬江苏电力市场月内挂牌交易于10月15日11时结束。本次交易共有 44 家发电企业、69家售电公司及72家一类用户参与月内挂牌交易申报。经过调度部门安全校核,最终成交294笔,成交电量19.98亿千瓦时,成交均价468.97元/兆瓦时。江苏省煤电基准价为391元/兆瓦时,此次成交价较基准价上浮了19.94%。

解读:全世界范围内,由于前期多年实施的量化宽松货币政策,各国货币在实际购买力在持续贬值,中国也一样。伴随在新冠疫情在海外市场的持续演变,世界各国均出现不同程度的能源危机;国内电力涨价预期也是酝酿已久;此次,电力企业在政府相关部门的指导下,电价上浮近20%,属于合情合理的范畴;利多国内股市电力板块

3,【卫健委:昨日新增确诊病例14例 均为境外输入】

国家卫健委数据显示,10月15日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例14例,均为境外输入病例(上海4例,河南3例,湖北3例,浙江2例,云南1例,陕西1例),含5例由无症状感染者转为确诊病例(河南3例,浙江2例)。无新增死亡病例。无新增疑似病例。新增无症状感染者18例,其中境外输入15例,本土3例(云南2例,均在德宏傣族景颇族自治州;新疆1例,在乌鲁木齐市)。。

解读:国内疫情防控持续保持得力有效控制,这对于中国经济的稳定发展至关重要

4,【神舟十三号载人飞船发射取得圆满成功】

据中国载人航天工程办公室消息,北京时间2021年10月16日0时23分,搭载神舟十三号载人飞船的长征二号F遥十三运载火箭,在酒泉卫星发射中心点火发射,神舟十三号载人飞船与火箭成功分离,进入预定轨道,顺利将翟志刚、王亚平、叶光富3名航天员送入太空,飞行乘组状态良好,发射取得圆满成功。这是我国载人航天工程立项实施以来的第21次飞行任务,也是空间站建造阶段的第2次载人飞行任务。飞船入轨后,将按照预定程序,与天和核心舱和天舟二号、天舟三号组合体进行自主快速交会对接。后续,航天员将进驻天和核心舱,开启为期6个月的在轨驻留,开展机械臂操作、出舱活动、舱段转移等工作,进一步验证航天员长期在轨驻留、再生生保等一系列关键技术。目前,天和核心舱和天舟二号、天舟三号组合体已进入对接轨道,状态良好,满足与神舟十三号交会对接的任务要求和航天员进驻条件。

解读:中国载人航天工程是造福全人类的大事,此次神舟十三号载人飞船发射取得圆满成功,标志着中国载人航天技术的持续稳定成熟,对于未来进一步开展太空探测等工作具有重要意义;利多A股市场航天卫星等股票。

5,【美股收高道指涨逾1% 富途控股跌近14%】

美股三大指数集体收高,道指涨1.09%,纳指涨0.50%,标普500指数涨0.75%。银行股集体上涨,摩根大通涨1.93%,高盛涨3.8%,花旗涨2.15%,摩根士丹利涨1.09%,美国银行涨2.91%,富国银行涨6.84%。大型科技股多数上涨,苹果涨0.75%,亚马逊涨3.31%,奈飞跌0.87%,谷歌涨0.15%,Facebook跌1.15%,微软涨0.48%。中概券商股延续跌势,富途控股跌近14%,老虎证券跌超3%。维珍银河跌近17%,此前公司宣布将商用太空旅行服务推迟至明年第四季度。

解读:美股周五普涨,银行、科技等板块均表现不俗,利多国内股市,很可能下周一金融股与科技股等均会有表现。

6,【李克强在广东考察:继续采取措施防止大宗商品价格上涨向供应链下游传导】

13日至15日,在出席第130届广交会期间,中共中央政治局常委、国务院总理李克强在广东佛山、广州考察。他强调,多措并举应对不确定因素和能源供应等挑战,保持经济平稳运行,推动改革开放和科技创新,促进高质量发展。要保障发电企业合理融资需求,落实完善燃煤电价扩大浮动范围政策,用市场化办法保障能源供应。稳物价是宏观调控重要目标,我们会继续采取措施防止大宗商品价格上涨向供应链下游传导,保证民用电价格稳定,特别是今年粮食丰收已成定局,可有力支撑居民消费价格平稳,不形成通胀趋势。我们还会研究实施阶段性减税,缓解下游中小微企业成本压力。

解读:今年以来,很多行业出现涨价,作为上游的大宗商品价格持续上涨,很可能会对下游的企业造成较大的成本压力,并导致该类企业提高产品价格以图将产品上浮的成本转嫁给消费者,这对于国内的通胀将造成不利影响;此次李克强总理实地考察广东,并在第一时间采取措施将成本推动型通胀扼杀在摇篮之中,有利于稳定国民经济健康发展

7,【东方财富三季报:第三季度净利25亿元 同比增58%】,

东方财富公告,第三季度实现净利润25.07亿元,同比增长57.76%;前三季度实现净利润62.34亿元,同比增长83.48%。报告期内,公司金融电子商务服务业务收入增加。小财注:Q3净利为25.07亿元,Q2净利为18.16亿元,据此计算,第三季度净利环比上升38%。东方财富三季报显示,北向资金仍位列第一大流通股东,持股比例8.61%;高毅晓峰鸿远新进十大流通股东名单,持股比例0.57%。

解读:300059东方财富是互联网金融行业的龙头,创业板指标股;三季报业绩大增,利多下周一金融等板块的反弹

8,证监会核发4家企业IPO批文 未披露筹资金额

证监会按法定程序核准了以下企业的首发申请:陕西北元化工集团股份有限公司,常州澳弘电子股份有限公司,广州地铁设计研究院股份有限公司,江苏日久光电股份有限公司。上述企业及其承销商将分别与交易所协商确定发行日程,并陆续刊登招股文件

解读:IPO常态化,4家算是少的;利多下周股市反弹

9,【央行、银保监会发布我国系统重要性银行名单】

根据《系统重要性银行评估办法》,中国人民银行、中国银行保险监督管理委员会基于2020年数据,评估认定了19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。按系统重要性得分从低到高分为五组:第一组8家,包括平安银行、中国光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行;第二组4家,包括浦发银行、中信银行、中国民生银行、中国邮政储蓄银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;第五组暂无银行进入。

解读:根据《系统重要性银行评估办法》,中国人民银行、中国银行保险监督管理委员会基于2020年数据,评估认定了19家国内系统重要性银行;这对于银行业的规范化发展有重要指导意义;利多银行板块。

下周行情展望

技术上看,指数近期箱体震荡格局,大盘在半年线3500点附近得到有力支撑,日线级别多项指标处于超跌位置,不出意外,下周行情看涨。

各大研究机构最新观点:

1,华泰证券:10月份银行、上证50上涨概率大

统计2010 年以来各行业、指数10 月份表现,发现银行和上证50 相对较优统计2010 年以来每年各行业和主要宽基指数在9、10 月份的收益表现以及涨跌情况,以此统计出上涨概率较大的行业或指数作为10 月投资参考。结果发现家用电器、银行等行业在10 月上涨概率大。进一步通过沪深300 和中证500,以及上证50 和创业板指的净值走势对比,发现未来一段时间上证50 或具备较优投资机会。。

2,国泰君安:金秋十月,仍值得期待

往常的滞胀预期下,周期品往往具有较好表现;这次,前期双控等供给因素已经将周期行情提前反映,而短期难再超预期,因此市场表现为“滞胀升温-周期泥沙俱下”双重特点共存。回归DDM模型,几个核心结论:1)盈利端下行预期充分:9月PMI跌破荣枯线,稳增长已成为市场共识。映射至上市公司盈利表现,四季度盈利增速亦确实面临较大下行压力,而这已被市场预期。2)分母端将持续发力:宽松超预期仍是分母端核心,10月MLF、逆回购大规模到期以及政府债发行提速,资金缺口较9月扩大,叠加局部信用风险的额外需求,宽松有望超预期。此外中美苏黎世会晤释放积极信号,风险偏好近期亦有所修复。3)地产风险可控:债务违约与销售回落的反映已相对充分,随着行业摸底排查的推进及有序处理,回暖信号即将出现。后续伴随无风险利率下行,低估值蓝筹将迎来估值修复。。

下周重点关注方向:

1,金融

银行、证券等板块指数位置偏低,叠加周末银行等消息刺激,预计下周银行板块会有表现

2,半导体

半导体行业持续高景气度,板块指数在连续调整后,大概率迎来反弹行情。