服务热线

4006-822-833

本周行情回顾

本周,A股冲高回落,上证指数3600点得而复失,创业板指数在3300点遇阻回落。三季度宏观经济数据不支持A股持续向上突破,市场宽幅震荡分化严重。原材料价格大涨,PPI指数节节攀升而PMI数据连续走低,周期股风险不断累积,目前已基本兑现,煤炭股短线回调已经10%。三季报进入密集披露期,连续调整的科技股本周下半周迎来反弹。

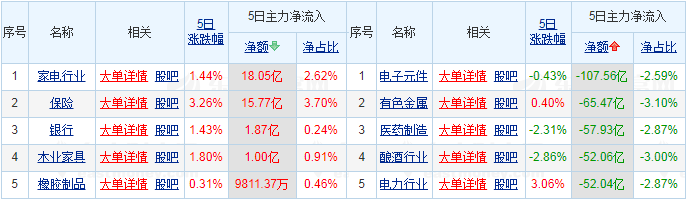

本周资金和上周相比资金大幅净流出,但流出的趋势略有放缓,电子元件板连续44周净流出约6400亿,医药制造板块连续20周净流出约2550亿。

本周市场成交量略有抬头,不过总是在调整的时候放量破万亿,而反弹则出现缩量。市场高位强震,板块轮动速度越来越快。漂亮50为代表的权重股展开反弹,周期股本周重挫。市场对高位股产生畏惧情绪,分化加剧。三季报进入密集披露期,市场面临新的分化。

本周北上资金累计净买入233.03亿元,其中,深股通合计净买入132.07亿元,沪股通净买入100.96亿元。北向资金连续4周净流入,美元指数在美联储鸽言论之下再次走弱,但目前A股是全球资本市场的价格洼地,资金回流A股,四天净买入超过300亿,但主要都集中在消费股和家电股等一些传统核心资产龙头股上。

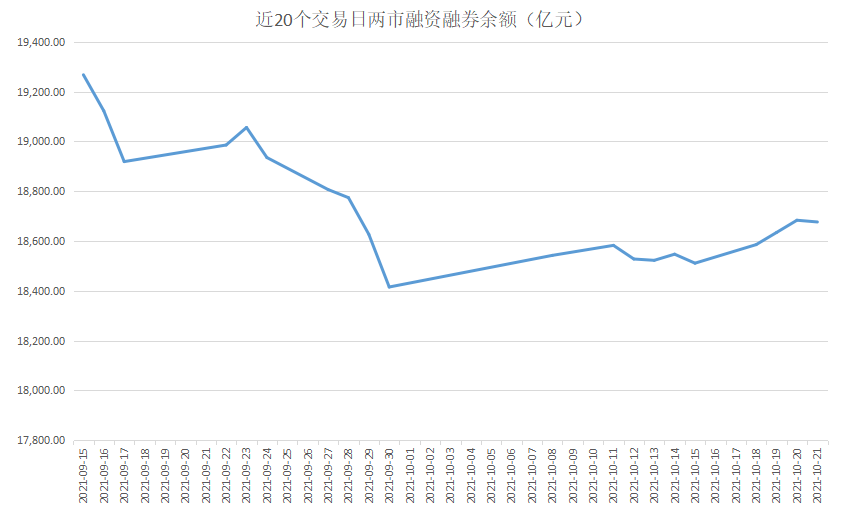

两融方面,在10月15日至本周四的5个交易日中,两市融资融券余额横盘震荡略有回升,整体变化不大。两融资金9月中旬创出新高后连续3周回落,本周再次回升。杠杆资金或许已调仓换股。两融资金助涨助跌的特性发挥得淋漓尽致。

本周行情走势

从上证指数来看,周一探底回升,回踩确认60日均线支撑有效;周二稳健上攻,日K线报收中阳;周三到周五3600点下方震荡,围而不攻。周线级别,三连阴之后收阳十字星,有企稳迹象,叠加最近连续四周未见新低,以及三次回探3500点一线获得支撑来看,显然3500点一线和20周均线支撑有效。目前来看,5周均线向下,10周均线向上,20周均线走平,且5周均线和10周均线汇集于3570-3590点区间之内,预计下周上证指数有望继续震荡上扬。

创业板方面,在上周五长阳基础上,全周围绕着3280来回拉锯,横向震荡。日线级别还是围绕60日均线窄幅波动,收出连续的十字星,短期多空争夺明显。周线级别,本周收出十字星,多空阶段性僵持,而上方有20周均线压制,下方有5周、10周均线支撑,整体处于3200-3290点区间震荡。同时,9月6日以来,创业板未见新低,低点不断抬高,高点不断刷新,上升趋势较为明显,预计下周有望迎来变盘。

下周行情展望

消息面上,下周也有两个较大的风险点,尽管这两个风险点市场已经有一定的预期,但或还是会对市场带来情绪波动:

1、周末,美联储主席变相承认通胀非暂时,可能持续到明年,如果2022年中看到通胀预期上升严重时,将提高利率。同时,下周多国央行将有利率方面的讨论最新表述。市场谨慎情绪或有升温。

2、下周是十月最后一个交易周,也是三季报披露最后时间点,权重蓝筹、传统白马、以各行业龙头将陆续披露三季报,而过去的两周,多家上市公司三季报不及预期、股价短期遭受重创,部分市场资金干脆选择等待,等三季报尘埃落定后再选择动手,这也会使得市场谨慎情绪升温。

总的来说,国庆之后两市总体胶着,主要还是对经济增速放缓压力的担忧,同时通胀高企,市场总体承压。而在这个过程中,流动性保持稳定,市场支撑基础还在,但成交热情骤减,市场震荡中保持轮动,总体还是保持着跷跷板效应。比如本周当煤炭等周期股走强时,成长股就弱。而周五成长股整体回暖的时候,周期股就迎来调整。市场存量资金博弈下,这种格局当前并没有改变。

另一方面,近期北向资金以及两市融资余额双双呈现持续增加,说明市场情绪正在转暖,市场人气正处于缓复苏阶段。当前市场已进入到方向选择的关键时点,短期变盘或将来临,在当前重要时刻,投资者应保持相对的谨慎,以应对随时到来的风险和机会。

而进入四季度,这个时候按照惯例,资金也会提前布局来年高景气预期板块,同时,四季度市场的风险偏好普遍不高,一些价值股以及前期超跌品种都是资金喜欢的对象。所以结合三季报,对于此前业绩大增预期而国庆节后调整的品种,还可进行跟踪,而在政策的预期下,包括基建以及金融等传统行业,也都是可以考虑托底的方向。

下周建议关注的热点:

【房地产】

房地产板块已处于超跌阶段,估值位于历史底部区间。加之四季度,房价回稳的城市房贷利率及放款速度等信贷端政策或迎来实质性改善。并且银行将矫正偏紧的房地产信贷政策,更准确理解和执行对踩线房企的信贷措施,对红档企业也将给予相应的信贷支持,房企资金压力有望缓解,房地产产业链有望迎来投资机会。

【大金融】

随着资金加速调仓换股,处在估值洼地的大金融板块底部有所抬高,有望受到资金青睐,在板块轮动背景下,估值高低切换概率很大。从日历效应上看,四季度大金融板块往往表现较好。过往十几年来看,有这个规律。

【能源周期股】

一方面,全球性的通货膨胀越来越近了,从今年开始,巴西、俄罗斯等新兴经济体国家的通胀率已经超过了5%,欧洲主流国家通胀率也在持续不断攀升;另一方面,国际大宗商品的价格上涨,像石油、粮食、铁矿石、天然气、煤炭等价格都出现了快速上涨行情。因此,长期资本开支的不足与能源转型带来的供给限制,仍将推升长期商品价格中枢,传统资源品的盈利能力将驱动价值的修复,相关能源周期股可继续关注。