服务热线

4006-822-833

本周行情回顾

本周是10月最后一周,也是三季报业绩集中披露的最后一周,两市走出了较为剧烈的震荡行情,沪指全周下跌0.98%,创业板全周上涨2%,其中,新能源,新能源汽车,以及食品饮料等板块持续走强,而高位的周期股和地产产业链遭遇大幅调整,同时,三季报业绩不及预期的个股出现大幅下跌,导致市场恐慌效应进一步放大,周四的时候甚至出现了百股跌停,不过,随着三季报业绩披露完毕,市场情绪逐步回暖,沪指在3500点一带存在较强支撑,最黑暗的时刻已经过去,下周市场有望迎来反弹机会。

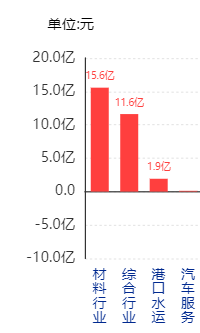

图1:本周行业资金流入排名

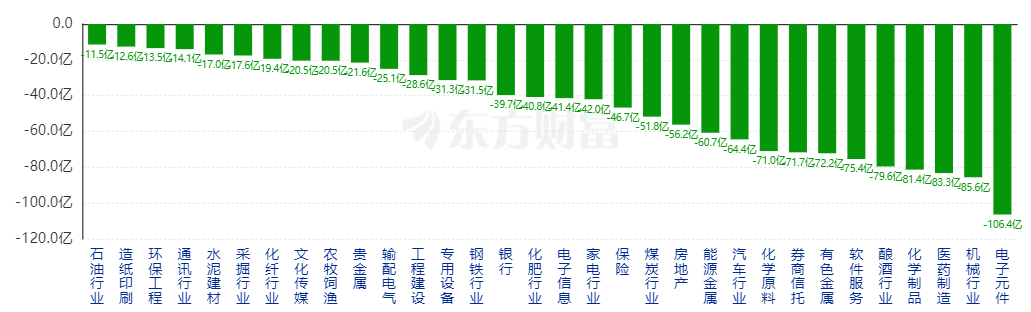

图2:本周行业资金流出排名

从行业资金的流入与流出力度对比来看,资金以流出为主。本周资金净流入的行业只有4个,而资金净流出的行业多达57个,资金净流入最多的行业是材料行业,整体流入15.6亿,其次是港口,综合服务和汽车服务板块,而资金净流出最多的行业则是电子元件,机械,医药,化学等板块,说明本周资金以避险为主,尤其是前期涨幅较大的周期类品种遭到集中抛售。

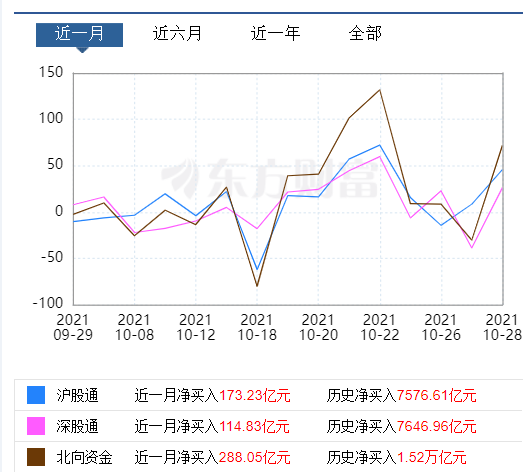

图3:本周北上资金流向

本周北上资金大幅流入,流入趋势有所放缓。虽然,本周市场出现调整,但北上资金单周依然流入154亿,而前一周北上资金则流入201亿,整体资金流入趋势放缓,但总体来看,连续两周北上资金大幅流入355亿,说明海外资金对当前的A股市场总体保持乐观态度。

本周重要消息解读

1,国家统计局10月27日发布的数据显示,今年前三季度,全国规模以上工业企业实现利润总额63440.8亿元,同比增长44.7%,两年平均增长18.8%。

解读:当前工业生产延续恢复态势,利润保持增长趋势,企业经营效益状况不断向好,盈利水平、资产负债率及资金周转状况同比持续改善,说明从微观角度来看,企业经营情况依然持续向好。

2,G20峰会将于10月30日至31日举行

解读:本次G20峰会主要围绕新冠疫情、气候变化、经济复苏三大话题展开讨论,各国会加强在疫情防控,碳中和以及经济复苏方面的合作,对新能源板块会形成一定提振。

下周行情展望

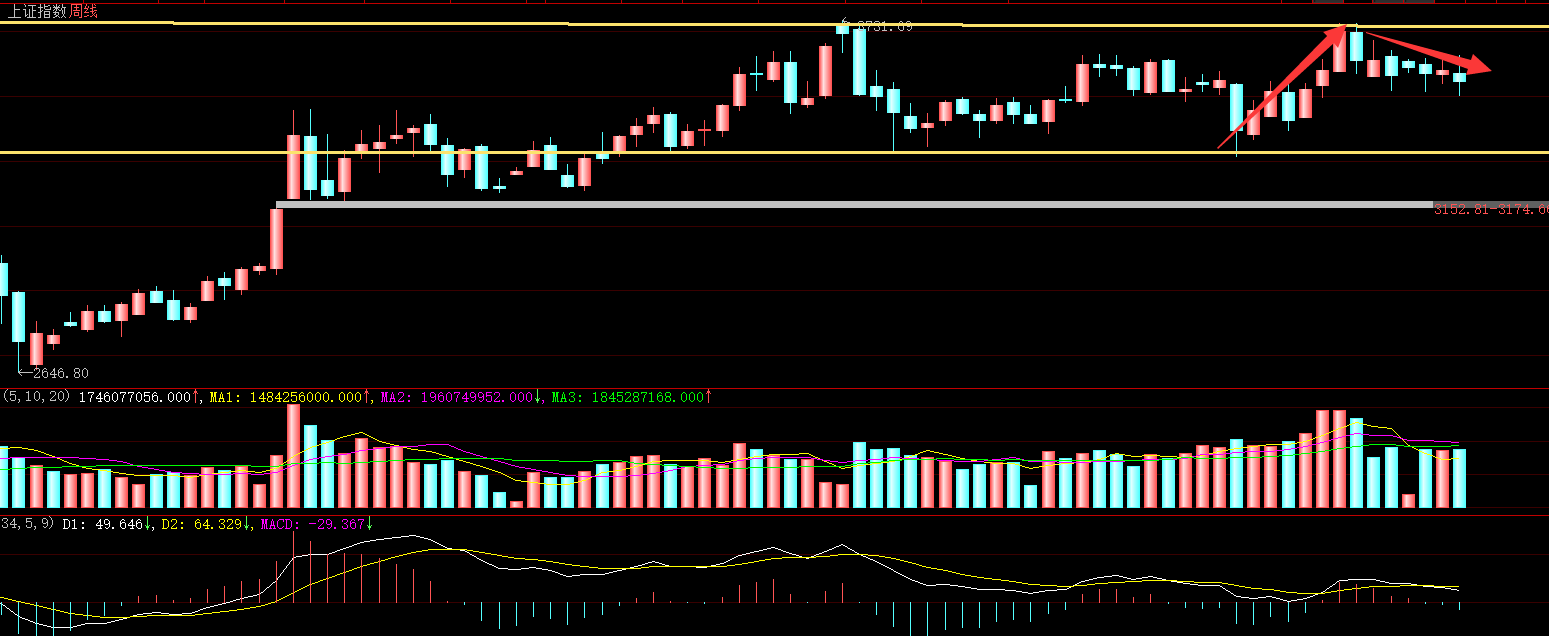

图4:上证指数周K线图

本周沪指收出一根带上下影线的阴线,全周下跌0.98%,成交量环比上周有所萎缩,MACD出现死叉后下行,这里沪指在前期高点3720遇阻后展开持续回落,但总体还在3300到3700的大箱体内震荡,短期在箱体中枢位3500点附近有较强支撑,下周存在反弹机会。

图5:创业板指数周K线图

本周创业板收出一根小阳线,全周上涨2%,成交量有所放大,MACD指标低位企稳即将金叉,最近一个月,创业板都是沿着上升趋势线下轨逐步走高,量价配合较为合理,下周有望延续反弹。

下周策略:本周市场出现大幅震荡走势,三季报业绩不及预期个股遭遇大幅调整,而业绩超预期的方向则得到资金青睐,新能源,汽车,消费板块逆势走强,带动市场人气回暖,而此前大幅上涨的周期板块则遭遇资金抛售,随着三季报业绩披露结束,市场情绪将逐步改善,同时,沪指上方3553点存在跳空缺口需要回补,所以下周市场延续反弹概率较大,只是当前行情依然是结构性机会,反弹不会一蹴而就,寻找市场回档机会逢低布局才是最优策略。

下周重点关注方向

1,新能源汽车

从9月份数据来看,新能源汽车销量延续高增长,但总体汽车市场销量有所下滑,主要是芯片供应紧张,导致部分车企有所减产,随着海外疫情逐步得到控制,汽车芯片产能将加速释放,汽车板块产量将持续回升,带动汽车产业链回暖,后市可以持续关注。

2,大消费

消费板块三季报业绩依然稳健,尤其是食品,调味品,乳液,啤酒等行业基本面已经触底,展望四季度和明年,消费板块存在较强的涨价预期,有利于提振板块情绪,后市可以逢低关注。

3,科技

芯片板块内部出现分化,部分细分领域三季报业绩出现超预期,同时,科技板块此前充分调整,本身处于低位,在业绩向好的情况下,容易走出反弹行情,可以逢低关注。